18

2025.8

著者

84

読書量

このレポートは、金属加工工作機械の出力データ、中国税関の輸出入データ、中国工作機械工業協会の測定データ、および国家統計局が発表した協会の主要連絡先企業の統計データに基づいて工作機械業界を要約しています2025上半期の主な運用指標は、運用特性を分析し、正しい2025下半期の操業は、業界企業の参考のために予測されました。

工作機械業界の主な動作指標

(1)営業利益

2025上半期、工作機械産業は営業利益を達成しました49331億元、前年同期比減少1.7%、第1四半期よりも減少幅が狭かった2.5パーセントポイント。 主要なサブ産業の中で、研磨剤は引き続き減少し、工作機械の機能部品と付属品、切削工具は第1四半期の前年同期比の増加から減少に転じたが、他のサブ産業は成長を続けた。 工作機械産業とその主要なサブ産業の営業利益を表に詳述します1。

テーブル1 2025上半期の工作機械産業とその主要サブ産業の営業利益

(2)総利益

2025上半期、工作機械業界は総利益を達成しました931億元、前年同期比減少37.6%、第1四半期よりも減少幅が狭かった28.1パーセントポイント。 主要なサブ産業の中で、工作機械機能部品および付属品のサブ産業は、第1四半期の前年同期比の増加から減少に転じ、金属切削工作機械と金属成形工作機械のサブ産業のみが成長を続けました。 工作機械産業とその主要なサブ産業の総利益を表に詳述します2。

テーブル2 2025上半期の工作機械産業と主要サブ産業の総利益

(3)利鞘

2025上半期の工作機械業界の平均利益率は1.9%、第1四半期から増加0.6前年同期より減少したパーセントポイント1.1パーセントポイント。 主要なサブ産業の中で、工作機械機能部品および付属品のサブ産業は、第1四半期の前年同期比の増加から減少に転じ、金属切削工作機械と金属成形工作機械のサブ産業のみが成長を続けました。 工作機械産業とその主要なサブ産業の利益率を表に詳述します3。

テーブル3 2025上半期の工作機械産業とその主要サブ産業の利益率

(4)金属加工工作機械出力

国家統計局が発表した指定規模以上の企業の統計によると、2025今年上半期の金属切削工作機械の生産量40.31万台、前年同期比増13.5%; 金属成形工作機械出力8.51万台、前年同期比増10.4%。 金属切削工作機械と金属成形工作機械の生産量は増加傾向を維持しましたが、成長率は第1四半期から低下しました。

インジケーターのインポートとエクスポート

(1)全体的な状況

2025今年上半期、中国の工作機械商品の輸出入は前年同期比で引き続き増加し、成長率は第1四半期と比較して拡大しました3.4パーセントポイント。 このうち、インポートは2022今年の第1四半期からの下降傾向は成長に変わりました。 輸出の伸び率は第1四半期に比べて上昇した2.3パーセントポイント; 貿易黒字は拡大した。 中国税関のデータによると、工作機械商品の輸出入は表に詳述されています4。

テーブル4 2025上半期の工作機械商品の輸出入

中国税関のデータによると、工作機械商品の上位 3 つの輸入元と輸出先が表に詳細に示されています5。

テーブル5 2025上半期には、工作機械商品の輸入元と輸出先の上位3位が上位3位にランクインしました

今年の第1四半期と比較すると、上位3つの輸入元の順序は変わらなかったが、ベトナムは輸出先で3位から1位に上昇し、前年同期比で高い伸びを記録した40.1%。 米国は1位から3位に転落し、前年同期比で減少10.5%。 米国への輸出の減少は、主に米国の関税政策によるものです。

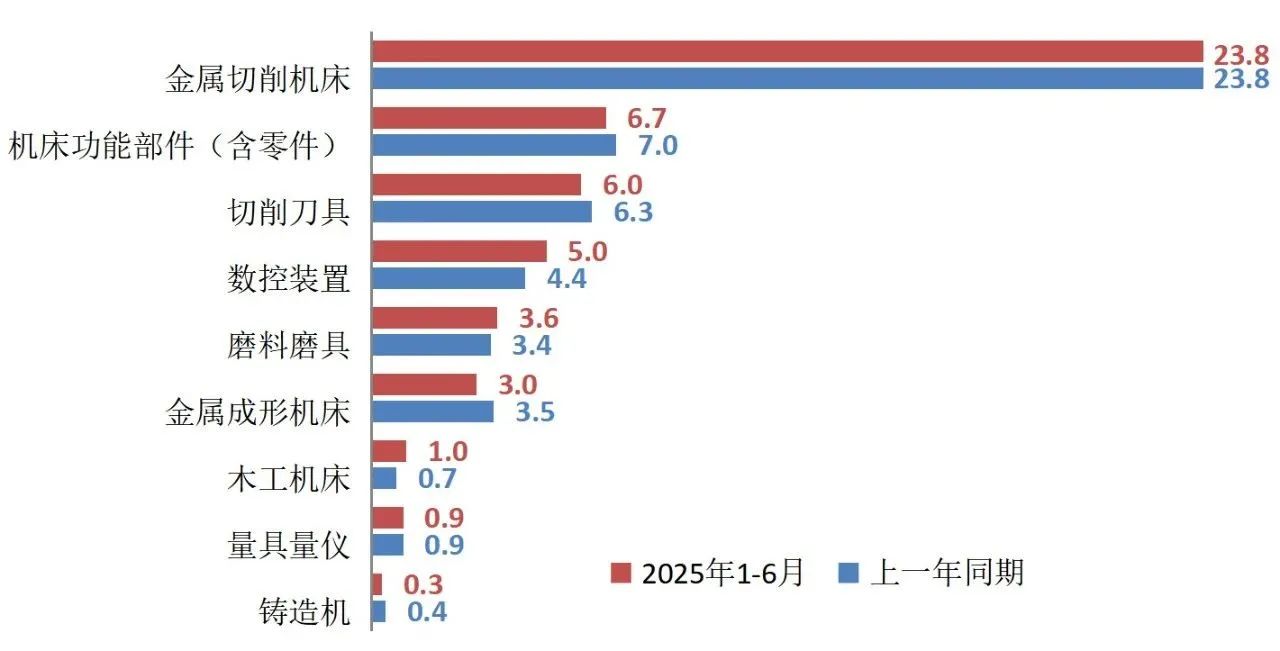

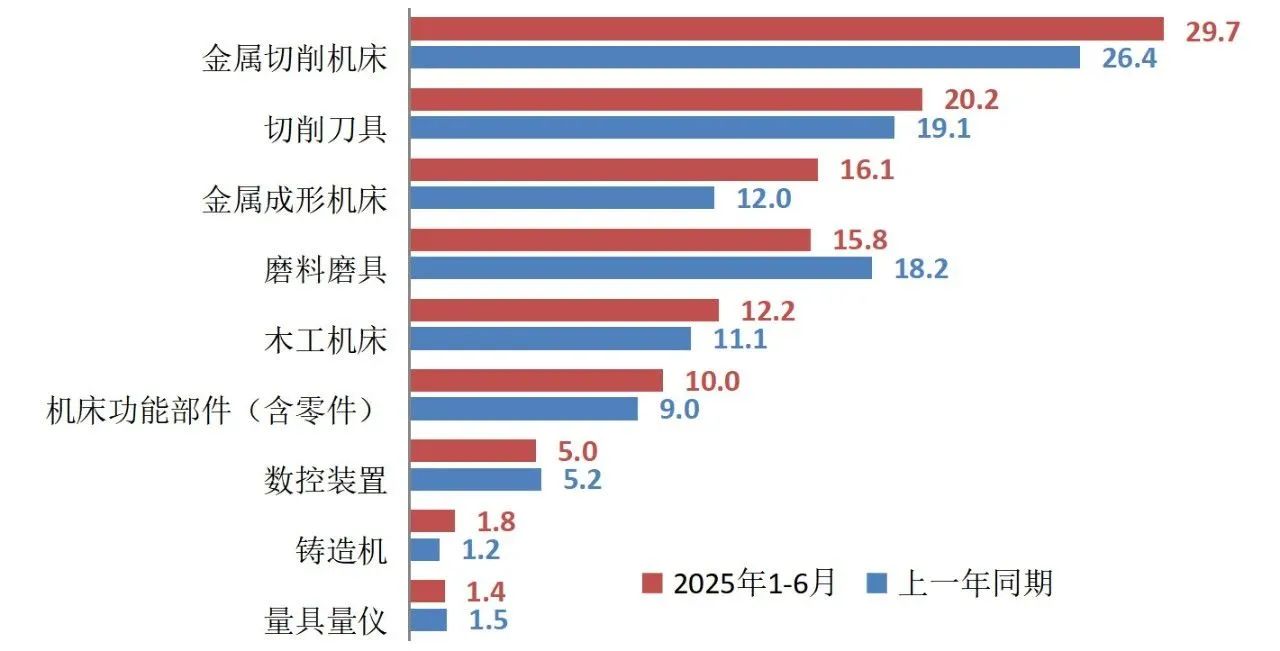

工作機械の主な商品カテゴリーの累積輸出入は、詳細のために図に示されています1と図2。

無花果1 工作機械の累計輸入額(百万米ドル)

無花果2工作機械の累計輸出額(1億米ドル)

(2)金属加工工作機械の輸出入

2025上半期、金属加工工作機械の輸出入貿易は黒字を維持し、黒字額はさらに拡大しました。 このうち、輸入の減少幅は第1四半期よりも小幅でした7.5輸出成長率は第1四半期と比較して増加しました4.2パーセントポイント。 中国税関のデータによると、金属加工工作機械の輸出入は表に詳述されています。6。

テーブル6 2025上半期の金属加工工作機械の輸出入

中国税関のデータによると、金属加工工作機械の上位 3 つの輸入元と輸出先が表に詳細に示されています7。

テーブル7 2025今年上半期、金属加工工作機械の輸入元と輸出先はトップ3にランクインしました

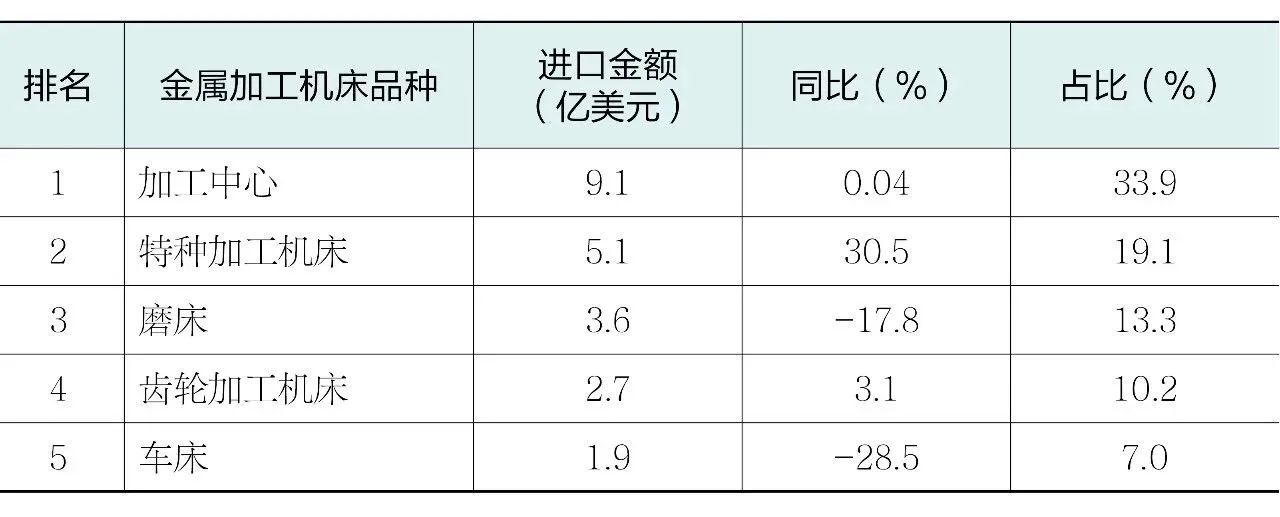

今年の第1四半期と比較して、金属加工工作機械の輸入元と輸出先の上位3つの国と地域とランキングは変わっていません。2025今年上半期の輸入金属加工工作機械の上位5品種とその輸入量は表に詳述されています8。

テーブル8 2025上半期の輸入額で上位5つの金属加工工作機械品種

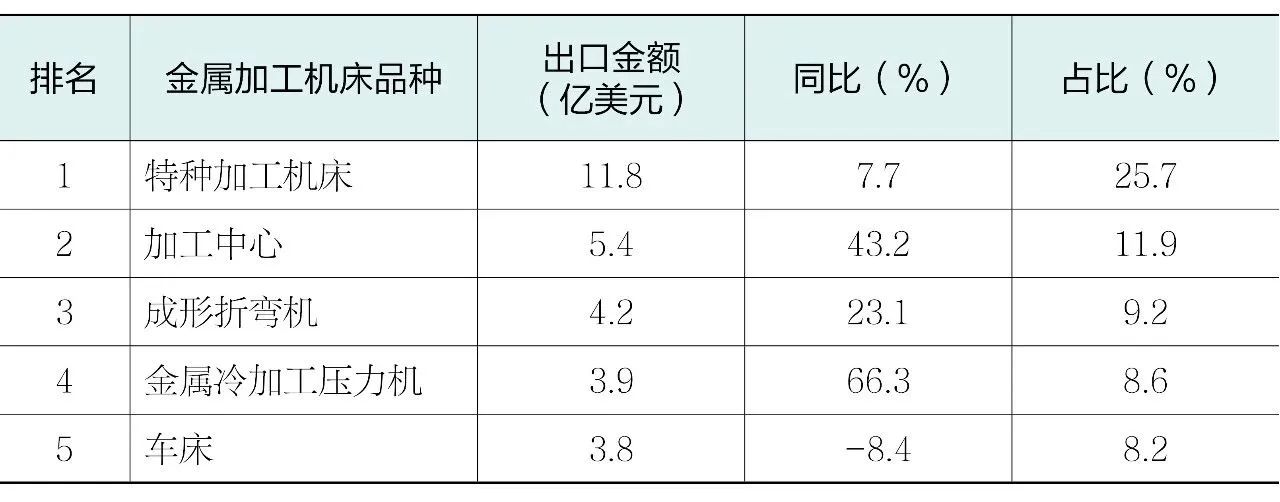

2025上半期の輸出された金属加工工作機械の上位5つの品種とその輸出額は表に詳述されています9。

テーブル9 2025上半期の輸出額で上位5つの金属加工工作機械品種

協会は企業の運営指標に焦点を当てています

協会の主要な連絡先企業とは、毎月協会にビジネスデータを提出する会員企業を指します。

(1)主な経済指標

2025上半期、主要接触企業の営業利益は前年同期比で増加しました7.5%。 総利益は前年同期を上回りました10.4%。 赤字企業の割合は26.9%。 金属加工工作機械の生産量と生産額は前年同期比で増加しました4.0%、14.1%。 このうち、金属切削工作機械の生産量と生産額は前年同期比で増加しました2.4%、9.8%; 金属成形工作機械の生産量と生産額は前年比で増加しました10.5%、24.8%。 第1四半期と比較して、営業利益の伸び率は鈍化し、総利益は減少から増加に転じ、金属加工工作機械の生産量と生産額の成長率は鈍化しました。

(2)金属加工工作機械の注文インジケーター

2025上半期は、金属加工工作機械の新規受注と手持受注が前年同期比で増加しました12.3%、14.6%。 このうち、金属切削工作機械の新規受注と手持受注はそれぞれ前年同期比で増加しました3.1%、7.8%; 金属成形工作機械の新規受注と受注は前年同期比で増加35.4%、28.7%。 新規受注、手持受注ともに成長は続いたが、成長率は第1四半期から鈍化した。

現在の業界運営特性

上半期は、「二重」の建設の加速と「二新」政策の強化に伴い、一部のユーザー産業への効果的な投資は拡大し続け、設備や工具の購入への投資は前年同期比で増加しました17.3%、成長率はすべての投資よりも高いです14.5工作機械ホストの市場需要は引き続き回復しています。 新興市場国への輸出の増加は、工作機械商品の輸出の継続的な成長につながっています。 新エネルギー車、航空宇宙、家庭用電化製品、その他の分野におけるハイエンド需要は、工作機械業界における市場需要の構造的アップグレードを促進しています。 さまざまな要因が組み合わさった影響下で、工作機械業界全体の経営は引き続き回復し、第2四半期の業績はより安定しました。

(1)全体的な事業は回復を続け、業種別に差別化された事業

上半期には、工作機械業界の営業利益、総利益、利益率の前年同期比の減少幅はさらに縮小しました。 このうち、第2四半期の営業利益は前年同期比で達成されました0.6%前月比増加の伸び14.9%; 総利益は前年同期比で減少しただけ1.2%、前月比の増加は前月比の増加と同じくらい高いです122.6%; 利益率は基本的に前年同期比横ばいで、前月比で増加しました1.2パーセントポイント。

回復の原動力は輸出と内需にあり、その中で輸出はより強力です。 さまざまなサブ産業の観点から見ると、工作機械の主力エンジンの輸出と内需の両方が増加し、輸出の伸び率は内売りの増加を上回りました。 工作機械の機能部品・付属品、切削工具の産業別輸出は引き続き増加したが、全体的に減少に転じ、内需が弱まった。

(2)一部のサブ産業の利益の減少は、業界の健全な発展を制限しています

上半期、金属切削工作機械と金属成形工作機械の2つの主要機械産業の収益性は、市場需要の回復と構造のアップグレードにより回復しました。 しかし、工作機械の機能部品や付属品、切削工具は産業に分かれており、市場需要の減少と材料費の上昇により、利益率は縮小しています。 砥粒サブ業界は昨年第2四半期から赤字状態にあり、それに引き下げられ、業界全体の利益は依然として下向きです。

工作機械業界は変革とアップグレードの重要な時期にあり、研究開発投資を引き続き増やし、新興産業と新興分野のハイエンド需要成長の機会を活用し、イノベーション主導を堅持し、国内代替を加速する必要があります。

(3)ホスト業界の成長傾向は良好で、効率が向上しています

金属切削工作機械と金属成形工作機械の業種別の営業利益と総利益は2桁の成長を維持しており、総利益の増加は営業利益の増加を大幅に上回り、利益率は大幅に増加し、営業効率が向上しました。

指定規模以上の企業の金属切削工作機械および金属成形工作機械の成長率は変わっていません10%上記、協会は企業との連絡に重点を置いています。金属切削工作機械と金属成形工作機械の新規受注と手元受注も同時に成長を維持しています。

(4)切削工具とホストサブ産業の運用は非同期の兆候を示しています

金属切削工作機械と金属成形工作機械の生産、販売、受注はすべて成長を続けましたが、切削工具のサブ産業は第1四半期の成長から減少に転じ、両者の運営は非同期の兆候を示しました。

この現象の主な理由は、一方では、2つの新しい政策が工作機械ホストの需要を強く引き寄せ、新興産業におけるハイエンドホスト製品の需要が工作機械ホスト業界に大きな成長をもたらしたことです。 一方で、かなりの数の新しい工作機械が新たな生産能力を形成しておらず、最近の製造業の生産能力の稼働率が比較的低いことと相まって、切削工具の需要は依然として弱いです。

(5)対外貿易活動はさらに増加し、輸出入は増加しました

工作機械商品の輸出入総額は今年に入ってから成長を維持しており、成長率は拡大しています。 このうち、インポートは2022今年の第1四半期からの下降傾向は成長に変わりました。 輸出は引き続き成長し、拡大しました。

第2四半期の工作機械製品の輸入は前年同期比で増加しました5.8%、前月比成長率12.3%; 輸出は前年同期を上回りました10.3%、前月比成長率10.7%。 このうち、金属加工工作機械の輸入は前年同期比で増加しました6.6%、前月比成長率9.6%; 輸出は前年同期を上回りました23.6%、前月比成長率7.6%。 第2四半期の輸出入全体の伸びは、激動の外情の中で達成されたことは指摘に値する。 また、輸出先国の成長率やランキングから、東南アジア諸国の工作機械商品の需要が非常に強いことがわかります。

2025下半期の操業の見通し

7月30日曜日に開催された中国共産党中央委員会政治局会議は、我が国の発展環境は深刻かつ複雑な変化に直面しており、戦略的機会とリスクと課題が共存し、不確実で予測不可能な要因が増加していると同時に、我が国の経済基盤は安定しており、利点、回復力、潜在力があり、長期的な前向きな支援条件と基本的な傾向は変わっていないと指摘した。 また、政策の継続性と安定性を維持し、柔軟性と予測可能性を高める必要があることも強調されている。 マクロ政策は引き続き強化され、タイムリーに強化されるべきである。

国際通貨基金(国際通貨基金)7月29最新の世界経済見通し報告書が日曜日に発表され、中国は2025年間経済成長率はさらに高くなると予測されています4月間急増0.8パーセントポイント4.8%。

国際環境の観点から見ると、地政学的な紛争が頻繁に発生し、米国の新しい関税政策が世界貿易に与える短期的な影響が強まり、中長期的な不確実性が高まっています。 世界銀行とOECDはどちらもペアを引き下げた2025国際通貨基金(IMF)は、世界経済を「不確実性が続く中で脆弱で回復力がある」と表現している。

下半期を見据えて、内需の観点から見ると、一方では、マクロ支援政策の継続、新興のハイエンド応用分野の需要、国内代替の加速により、工作機械業界のハイテクで高品質な製品に新たな市場機会がもたらされるでしょう。 一方、大規模な設備更新が業界全体に与える引っ張り効果は、最近の投資の伸びの鈍化、産業能力の稼働率の低下、および加工PMI4か月連続で好不況線を下回っており、一部の下流市場の成長勢いが不十分であり、工作機械の全体的な需要にも悪影響を及ぼします。 外需の観点から見ると、輸出の割合の増加に伴い、輸出が業界の運営に及ぼす牽引効果は徐々に高まっていますが、国際貿易環境の悪化、貿易障壁の増加、国内承認制度の実施は、業界の輸出に影響を与えます。 つまり、工作機械業界は下半期も内需の低迷、外需の不確実性の高まり、コスト圧力の増大などの不利な要因に直面するだろう。 同時に、切削工具、工作機械の機能部品、付属品の減少傾向をさらに観察し、分析する必要があります。

あらゆる側面に基づいて、私たちは期待します2025下半期は、工作機械業界全体が順調に運営されると予想されます。 このうち、工作機械ホストサブ産業は成長を維持するが、成長率は徐々に鈍化するだろう。